中国云游戏市场 发展现状、核心数据与用户偏好全景解析

随着5G网络普及、云计算能力提升与核心算力成本的下降,云游戏作为突破终端限制、即点即玩的下一代游戏形态,在中国市场经历了从概念萌芽到初步商业化的关键进程。艾媒咨询等权威机构的市场调查数据,为我们勾勒出这一新兴领域的清晰图景。

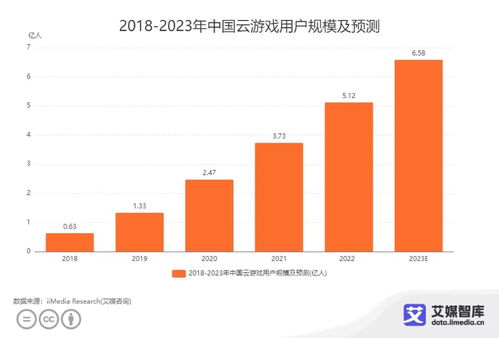

一、 市场发展状况:驶入快车道的百亿赛道

根据艾媒咨询最新报告显示,中国云游戏市场正保持高速增长态势。2022年,中国云游戏市场规模已突破百亿元人民币,预计未来几年年复合增长率将保持在较高水平,到2025年市场规模有望达到数百亿量级。这一增长主要由以下因素驱动:

- 基础设施日臻完善:5G网络的大规模部署显著降低了网络延迟,为云游戏提供了“管道”保障;边缘计算的推进则将算力进一步下沉,改善了用户体验。

- 技术与生态成熟:云服务商(如腾讯云、阿里云)、游戏开发商、平台运营商合力推动技术解决方案(如串流协议、服务器虚拟化)日趋稳定,商业化模式逐渐清晰。

- 政策与资本加持:作为“元宇宙”和数字经济的入口之一,云游戏受到产业政策的关注。相关企业持续获得融资,用于技术研发与内容库拓展。

当前市场已形成以腾讯START、网易云游戏、咪咕快游等为代表的头部平台,以及众多垂直领域参与者共存的竞争格局,平台正通过订阅制、时长付费、增值服务等多元化模式探索盈利路径。

二、 消费偏好调查:用户画像与行为洞察

艾媒咨询的用户调研数据深入揭示了当前中国云游戏用户的核心特征与偏好:

1. 用户画像:年轻化、高潜力的核心群体

年龄分布:用户以18-35岁的年轻群体为主,其中25-30岁是核心消费力量。他们既是资深游戏玩家,也是对新技术接受度高的数字原生代。

地域分布:主要集中在一线及新一线城市,这些地区网络基础设施好,用户付费意愿和能力更强。

* 设备偏好:智能手机是体验云游戏的绝对主力设备,占比超过70%;其次为PC和智能电视/盒子,多屏融合趋势明显。

2. 消费动机与偏好:便捷性与内容为王

核心吸引力:“无需下载,即点即玩”带来的极致便捷性是用户选择云游戏的首要原因(占比超60%)。其次是“摆脱设备性能限制,体验高端游戏”。

内容类型偏好:用户最期待在云端体验到的是对硬件要求高的3A级大型主机/PC游戏,其次是热门的大型多人在线(MMO)游戏和精品独立游戏。这表明云游戏的核心价值在于“内容破壁”。

付费意愿:超过半数的用户表示愿意为优质、稳定的云游戏服务付费。其中,按月订阅制是最受青睐的付费模式,其次是按游戏时长付费。用户对画质(如4K、高帧率)和操作跟手度(低延迟)最为敏感,愿意为此支付溢价。

主要顾虑:当前用户最大的担忧集中在网络稳定性与延迟(占比最高),其次是游戏画质损失和内容库的丰富度。资费标准和数据流量消耗也是重要考量因素。

三、 未来趋势与挑战

综合市场数据与用户反馈,中国云游戏市场未来发展将呈现以下趋势与挑战:

- 趋势一:内容生态建设成为竞争核心。平台将加大与国内外游戏厂商的合作,引进和定制独占性云游戏内容,内容库的广度与深度是留住用户的关键。

- 趋势二:技术体验持续优化。围绕降低延迟、提升画质(如支持光线追踪)、创新交互(如结合VR/AR)的技术竞赛将白热化。“无感”的体验是终极目标。

- 趋势三:场景化与跨端融合。云游戏将更深度融入家庭娱乐、车载娱乐、酒店等多元场景,并与短视频、直播、社交平台结合,创造新的流量与消费场景。

- 主要挑战:如何实现规模化盈利、如何应对高昂的带宽与算力成本、如何解决重度游戏在移动端触控操作体验不佳的“最后一公里”问题,以及如何构建健康可持续的产业分成模式,仍是行业需要共同破解的难题。

###

中国云游戏市场在技术、基建、资本和用户需求的多重推动下,已进入实质性发展阶段。市场信息咨询数据表明,这是一个潜力巨大但尚需培育的赛道。未来的胜负手,将取决于平台方能否以稳定流畅的技术为基,以丰富优质的内容为核,精准对接年轻用户对便捷性与高品质体验的双重追求,最终撬动千亿级市场的真正爆发。

如若转载,请注明出处:http://www.cunyingtech.com/product/55.html

更新时间:2026-06-19 18:15:01